วันนี้เมื่อ 29 ปีที่แล้ว (2 กรกฎาคม 1997) คือวันที่ ธนาคารแห่งประเทศไทย (ธปท.) ประกาศ ‘ลอยตัวค่าเงินบาท’ จนทำให้เงินสำรองระหว่างประเทศลดลงจากระดับราว 4 หมื่นล้านดอลลาร์สหรัฐเหลือ 2.85 พันล้านดอลลาร์สหรัฐ

ประเด็นสำคัญ

- สถานการณ์ ‘การขาดดุลบัญชีเดินสะพัด’ ของไทยปัจจุบันเป็นอย่างไร

- เตือนไทยเสี่ยง ‘ขาดดุลบัญชีเดินสะพัด’ เรื้อรัง!

- ‘ขาดดุลบัญชีเดินสะพัด’ เรื้อรังกระทบ ‘เงินบาท’ อย่างไร

- KResearch ย้ำขาดดุลบัญชีเดินสะพัดไทยยังไม่ได้อยู่ในจุดวิกฤต แต่เป็น ‘โจทย์เชิงโครงสร้าง’ ที่ต้องเร่งแก้ไข

- เปิดข้อเสนอแนะ รักษาเสถียรภาพ ป้องกันเกิดวิกฤตความเชื่อมั่น

โดยหลังจากการประกาศลอยตัวค่าเงินบาทก็ทำให้ค่าเงินบาทอ่อนค่าลงอย่างหนัก จากระดับที่ตรึงไว้ (ก่อนลอยตัว) ที่ราว 25 บาทต่อดอลลาร์ ไปสู่ระดับราว 56 บาทต่อดอลลาร์ ภายในเวลา 7 เดือน หรือในเดือนมกราคม 2541 (จุดอ่อนค่าสุดในประวัติศาสตร์)

กลับมาในปีปัจจุบัน ตั้งแต่ต้นปี ‘ค่าเงินบาท’ เริ่มกลับมาเคลื่อนไหวในทิศทาง ‘อ่อนค่า’ เช่นกัน โดยอ่อนค่าเกือบ 6% YTD ท่ามกลางการแข็งค่าของเงินดอลลาร์สหรัฐ แนวโน้มการขึ้นดอกเบี้ยของ Fed และการกลับมา ‘ขาดดุลบัญชีเดินสะพัด’ ของไทย ซึ่งบ่งบอกว่า ไทยกำลังเผชิญ ‘ภาวะเงินไหลออก’ มากกว่าเงินไหลเข้าสุทธิ

ด้านนักเศรษฐศาสตร์เตือน ‘การขาดดุลบัญชีเดินสะพัด’ ของไทยรอบนี้อาจ ‘เรื้อรัง’ หรือดำเนินไปอีกสักระยะ นำไปสู่คำถามที่ว่า หากไทยเจอการขาดดุลบัญชีเดินสะพัดเรื้อรัง เงินบาทจะเสื่อมค่าในระยะยาวหรือไม่

สถานการณ์ ‘การขาดดุลบัญชีเดินสะพัด’ ของไทยปัจจุบันเป็นอย่างไร

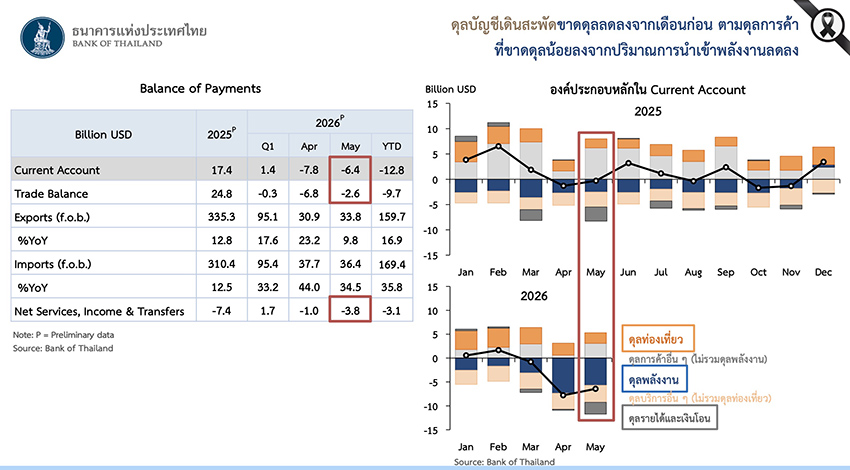

ปรานี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ไทยขาดดุลบัญชีเดินสะพัด (Current Account) เป็นเดือนที่ 2 ติดต่อกัน อยู่ที่ขาดดุล 6.4 พันล้านดอลลาร์สหรัฐในเดือนพฤษภาคม ปรับตัวดีขึ้นจากเมษายน ที่ขาดดุลอยู่ที่ 7.6 พันล้านดอลลาร์สหรัฐ ซึ่งนับเป็นการขาดดุลบัญชีเดินสะพัดหนักสุดเป็นประวัติการณ์

ทั้งนี้ ดุลบัญชีเดินสะพัด (Current Account Balance) คือ ดุลบัญชีที่แสดงเงินที่ไหลเข้าออกประเทศนั้นๆ หรือผลรวมสุทธิของดุลการค้า ดุลบริการ (เช่นค่าท่องเที่ยว ค่าบริการและค่าใช้จ่ายอื่น ๆ) รายได้ปฐมภูมิ (เช่น ผลตอบแทนการจ้างงาน และรายได้จากการลงทุน) และรายได้ทุติยภูมิ (เช่น เงินโอน)

ปรานีกล่าวต่อว่า สาเหตุหลักที่ทำให้ภาพรวมการขาดดุลปรับตัวดีขึ้นเป็นเพราะดุลการค้าที่ปรับตัวดีขึ้น โดยเฉพาะการนำเข้าน้ำมันและชิ้นส่วนอิเล็กทรอนิกส์ที่ชะลอตัวลงหลังจากมีการเร่งนำเข้าในเดือนก่อน พร้อมทั้งชี้ให้เห็นอีกว่า ตัวเลขดุลบัญชีเดินสะพัดในเดือนนี้ควรจะออกมาดีกว่าที่เห็น หากไม่นับรวมปัจจัยเชิงฤดูกาลที่มีการส่งกลับกำไรและเงินปันผลออกนอกประเทศ ซึ่งทำให้มีเงินทุนไหลออกถึงประมาณ 3.8 พันล้านดอลลาร์สหรัฐ

ปรานียังมองว่า ดุลบัญชีเดินสะพัดมีแนวโน้มที่จะปรับตัวดีขึ้นอย่างต่อเนื่อง จาก 3 ปัจจัยสนับสนุนหลัก ได้แก่ การนำเข้าน้ำมันลดลง ที่จะไม่เร่งตัวขึ้นเหมือนช่วงที่ผ่านมา การพ้นช่วงฤดูกาลส่งกลับกำไรและเงินปันผล และไทยกำลังเข้าสู่ช่วงฤดูกาลท่องเที่ยว (High Season) ในช่วงปลายปี โดยเฉพาะในไตรมาสที่ 4 จะช่วยเพิ่มรายรับเข้าประเทศ

โดยธปท.คาดการณ์ว่า ภาพรวมของดุลบัญชีเดินสะพัดตลอดทั้งปีนี้จะอยู่ในระดับที่สมดุล หรืออาจจะติดลบเพียงเล็กน้อย

เตือนไทยเสี่ยง ‘ขาดดุลบัญชีเดินสะพัด’ เรื้อรัง!

อย่างไรก็ตาม เกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด (KResearch) กล่าวกับ THE STANDARD WEALTH ว่า การขาดดุลบัญชีเดินสะพัด (Current Account) ของไทยมีแนวโน้มที่จะดำเนินต่อไปอีกระยะ จากปัจจัยเชิงโครงสร้างทางอุตสาหกรรมของประเทศ โดยมีสาเหตุและมุมมองที่สำคัญ ดังนี้

- การนำเข้าจ่อสูงต่อเนื่อง: ส่วนหนึ่งมีสาเหตุจากไทยจำเป็นต้องนำเข้าอุปกรณ์และเครื่องจักร เพื่อการลงทุนด้านเทคโนโลยีใหม่ๆ เช่น AI และ Data Center ทำให้ภาพรวมของการขาดดุลยังคงดำเนินต่อไปเรื่อยๆ

- การส่งออกฟื้นตัวแบบ K-Shaped: เนื่องจากการส่งออกของไทย มีการฟื้นตัวในลักษณะไม่ทั่วถึง (K-Shaped) ที่เติบโตเฉพาะกลุ่มเทคโนโลยี สวนทางกับสินค้าที่ไม่ได้อิงกับเทคโนโลยีกลับเติบโตได้ยาก และต้องเผชิญกับการกีดกันทางการค้าหรือกำแพงภาษี รวมไปถึงกลุ่มสินค้าที่ไม่ได้ผลิตตอบความต้องการของตลาดคู่ค้าอีกแล้ว

- รายได้การท่องเที่ยวและบริการเปลี่ยนไป: แม้นักท่องเที่ยวต่างชาติจะกลับมา แต่ยังไม่เท่าช่วงก่อนโควิด-19 ในขณะเดียวกัน คนไทยก็ออกไปเที่ยวและใช้จ่ายในต่างประเทศมากขึ้น ทำให้ดุลบริการสุทธิ (NET) ที่เคยบวกมากๆ มีแนวโน้มเกินดุลลดลง

นอกจากนี้ เกวลินยังกล่าวว่า ภาวะขาดดุลนี้จะเรื้อรังหรือไม่นั้น ขึ้นอยู่กับว่าการนำเข้าที่ทำให้เกิดการขาดดุล โดยหากประเทศนำเข้าสินค้ามาเป็นจำนวนมากเพื่อ ‘ใช้แล้วหมดไป’ โดยไม่ได้นำไปแก้โจทย์เชิงโครงสร้างเศรษฐกิจ ปัญหาการขาดดุลนี้ก็จะกลายเป็นภาวะเรื้อรัง

แต่ในทางกลับกัน หากการนำเข้าในระดับสูงเป็นการนำเข้าเทคโนโลยีเพื่อยกระดับผลิตภาพ (Productivity) หรือเพื่อผลิตสินค้าที่มีมูลค่าเพิ่ม (Value-added) ซึ่งจะช่วยสร้างรายได้จากการส่งออกได้มากขึ้นในอนาคต การขาดดุลในลักษณะนี้ก็จะไม่น่ากังวลและไม่นำไปสู่ปัญหาเรื้อรัง

“หากโครงสร้างอุตสาหกรรมปัจจุบันดำเนินต่อไปเรื่อยๆ กล่าวคือมีการนำเข้าแบบใช้แล้วหมดไปสูง หรือไม่ได้นำเข้ามาเพื่อแก้โจทย์เชิงโครงสร้าง ไทยก็มีความเสี่ยงที่จะเผชิญปัญหาขาดดุลบัญชีเดินสะพัดแบบเรื้อรัง” เกวลินกล่าว

ข่าวที่เกี่ยวข้อง

|

ไทยอาจเข้ายุคขาดดุลบัญชีเดินสะพัดในระยะยาว อาจฉุดเงินบาทอ่อนค่า KKP ย้ำนโยบายการเงิน-คลังต้องระมัดระวังมากขึ้น 9 มิ.ย. 2569 | 16:39 |

|

ไทยเข้าสู่ภาวะ ‘ขาดดุลแฝด’ น่ากังวลแค่ไหน? หลังดุลบัญชีเดินสะพัดเม.ย. ติดลบหนักสุดเป็นประวัติการณ์! 29 พ.ค. 2569 | 18:57 |

‘ขาดดุลบัญชีเดินสะพัด’ เรื้อรังกระทบ ‘เงินบาท’ อย่างไร

เกวลินอธิบายต่อว่า การขาดดุลบัญชีเดินสะพัดจะส่งผลให้เงินบาทเผชิญกับแรงกดดันให้ ‘อ่อนค่า’ ลงอยู่แล้วโดยธรรมชาติแล้ว เนื่องจาก การขาดดุลบัญชีเดินสะพัดหมายถึง ภาวะที่ประเทศมีรายจ่ายมากกว่ารายได้ที่เข้าประเทศ ส่งผลให้เกิดภาวะเงินทุนไหลออกสุทธิหรือมีเงินตราต่างประเทศไหลออกมากกว่าไหลเข้า

ดังนั้น หากปัญหาความสามารถในการแข่งขันและโครงสร้างอุตสาหกรรมยังไม่ได้รับการแก้ไข การขาดดุลอย่างต่อเนื่องก็จะเป็นปัจจัยพื้นฐานที่ทำให้เงินบาทมีแนวโน้มอ่อนค่าลงได้

นอกจากนี้ เกวลินยังอธิบายเพิ่มเติมว่า อีกปัจจัยสำคัญที่ส่งผลให้เงินบาทอ่อนค่าในระยะนี้ มีสาเหตุหลักมาจากการแข็งค่าของเงินดอลลาร์สหรัฐ ซึ่งได้รับแรงหนุนจากสัญญาณของธนาคารกลางสหรัฐฯ (Fed) ที่ดูมีท่าที Hawkish ขึ้นทำให้ตลาดคาดการณ์ว่า Fed อาจจะไม่รีบลดดอกเบี้ย และอาจมีโอกาสปรับขึ้นอัตราดอกเบี้ยได้ ซึ่งเป็นปัจจัยกดดันให้สกุลเงินเอเชียรวมถึงเงินบาทอ่อนค่าลง

นอกจากนี้ ยังมีปัจจัยความเชื่อมโยงกับราคาทองคำที่ลดลง และความเชื่อมโยงกับราคาน้ำมันที่สูงขึ้นด้วย โดยเฉพาะในช่วงที่มีสงคราม ที่เงินบาทเริ่มมีความเชื่อมโยงกับราคาน้ำมันมากขึ้นในทิศทางที่ผกผันกัน กล่าวคือ ‘ยิ่งราคาน้ำมันแพง เงินบาทก็จะยิ่งอ่อนค่าลง’ โดยส่วนหนึ่งมาจากการนำเข้าพลังงานที่มีราคาสูงขึ้นตามราคาน้ำมันด้วย

ดังนั้น หากในอนาคตมีปัจจัยเรื่องส่วนต่างอัตราดอกเบี้ยเข้ามาเสริม เช่น สหรัฐฯ ปรับขึ้นดอกเบี้ย ขณะที่ไทยยังพยายามคงดอกเบี้ยไว้ เงินบาทก็จะยิ่งเผชิญแรงกดดันหนักขึ้นไปอีก

KResearch ย้ำขาดดุลบัญชีเดินสะพัดไทยยังไม่ได้อยู่ในจุดวิกฤต แต่เป็น ‘โจทย์เชิงโครงสร้าง’ ที่ต้องเร่งแก้ไข

กระนั้น เกวลินย้ำว่า ในระยะใกล้ การขาดดุลบัญชีเดินสะพัดของไทย ‘ยังไม่ได้อยู่ในจุดที่เป็นวิกฤต’ เนื่องจากเงินสำรองระหว่างประเทศยังอยู่ในระดับแข็งแกร่ง โดยสามารถรองรับการนำเข้าได้ถึง 6-7 เดือน สูงกว่าเกณฑ์มาตรฐานขั้นต่ำทั่วไปที่ 3-4 เดือน นอกจากนี้ ไทยยังหันมาใช้ระบบอัตราแลกเปลี่ยนแบบลอยตัวแบบมีการจัดการ (Managed Float) ซึ่งช่วยดูดซับความผันผวนได้ดีในระดับหนึ่งแล้ว

ตามข้อมูลล่าสุดจากธปท. ระบุว่า เงินสำรองระหว่างประเทศสุทธิ (Net International Reserves) อยู่ที่ 305,444.29 ดอลลาร์สหรัฐ ณ วันที่ 19 มิถุนายน 2569 นับว่าเพิ่มขึ้นเกือบ 11 เท่า จากระดับ 2.8 หมื่นล้านดอลลาร์เมื่อมิถุนายนปี 2540

อย่างไรก็ตาม เกวลินกล่าวว่า ในระยะกลางและยาว ไทยควรเร่งแก้ ‘โจทย์เชิงโครงสร้าง’ ที่ต้องเร่งแก้ไข เช่น การเพิ่มความสามารถในการแข่งขัน การเพิ่มการผลิตหรือส่งออกสินค้าที่เป็นที่ต้องการของตลาด การเพิ่มมูลค่าหรือรายได้จากการท่องเที่ยว เพื่อไม่สร้างแรงกดดันให้เงินบาทมีแนวโน้มอ่อนค่าลงอย่างต่อเนื่องในระยะยาว

เปิดข้อเสนอแนะ รักษาเสถียรภาพ ป้องกันเกิดวิกฤตความเชื่อมั่น

เพื่อรักษาเสถียรภาพของเศรษฐกิจ และป้องกันไม่ให้เกิดวิกฤตความเชื่อมั่นซ้ำรอย เกวลินกล่าวว่า รัฐบาลควรเน้นสร้างแรงขับเคลื่อนให้เศรษฐกิจ หรือพยายามให้เศรษฐกิจไทยโต พร้อมๆ กับการแก้โจทย์เชิงโครงสร้าง

รวมทั้งแก้ไขปัญหาเชิงโครงสร้างอุตสาหกรรม เช่น ส่งเสริมการใช้วัตถุดิบในประเทศ (Made in Thailand) สนับสนุนให้ภาคธุรกิจไทยปรับตัวเพื่อผลิตสินค้าหรือบริการที่มีมูลค่าเพิ่ม (Value-added) ตรงกับความต้องการของตลาดโลกยุคใหม่ และดึงดูดให้นักท่องเที่ยวต่างชาติใช้จ่ายต่อหัว (Spending per trip) สูงขึ้น ผ่านการจัดอีเวนต์ หรือมุ่งเน้นการท่องเที่ยวที่มีมูลค่าสูง เช่น การท่องเที่ยวเชิงการแพทย์ (Wellness & Medical Tourism)

นอกจากนี้รัฐบาล ‘ไม่ควรทำ’ นโยบายที่จะทำลายความเชื่อมั่นของนักลงทุนและสถาบันจัดอันดับความน่าเชื่อถือ (Credit Rating Agencies) เช่น ต้องระวังการก่อหนี้หรือกู้เงินโดยไม่จำเป็น เพื่อมากระตุ้นเศรษฐกิจระยะสั้น

ขณะที่ ธปท.ควรดำเนินมาตรการดูแลความผันผวนของค่าเงิน ป้องกันการเก็งกำไรที่ผิดปกติ และกระจายความเสี่ยงในการถือครองสินทรัพย์ของทุนสำรองระหว่างประเทศต่อไป ซึ่งเป็นสิ่งที่ ธปท. ดำเนินการอยู่แล้ว

![โอกาสของ ‘ภาคใต้’ อยู่ตรงไหนในสมรภูมิ ‘เศรษฐกิจสร้างสรรค์’ [Advertorial]](https://thestandard.co/wp-content/uploads/2026/07/COVER-WEB_-1.jpg?x12006)