ทริสเรทติ้ง (TRIS Rating) บริษัทจัดอันดับความน่าเชื่อถือรายใหญ่ในไทยออกบทวิเคราะห์เกี่ยวกับ ‘การเปิดตัวธนาคารไร้สาขา (Virtual Bank) ในไทย’ ที่นับเป็นก้าวสำคัญครั้งประวัติศาสตร์ของภูมิทัศน์ภาคการเงิน โดยมองว่า ผลกระทบในระยะเริ่มต้นต่อธนาคารดั้งเดิมจะยังคงมี ‘จำกัด’ เนื่องจากธนาคารไร้สาขาต้องใช้เวลาในการขยายขนาดธุรกิจ แต่จะค่อย ๆ เข้ามาเป็นตัวเร่งให้เกิดการแข่งขันที่รุนแรงขึ้น ขับเคลื่อนให้เกิดนวัตกรรมใหม่ ๆ และกดดันให้ธนาคารดั้งเดิมต้องปรับตัว พร้อมวิเคราะห์จุดแข็งและข้อจำกัดของกลุ่มพันธมิตรทั้ง 3 รายผู้ขอจัดตั้ง Virtual Bank ทั้ง 3 ราย ได้แก่ CLICX Bank, BankX และ Ascend Bank

ประเด็นสำคัญ

รู้จัก CLICX พร้อมวิเคราะห์จุดแข็งและข้อจำกัด

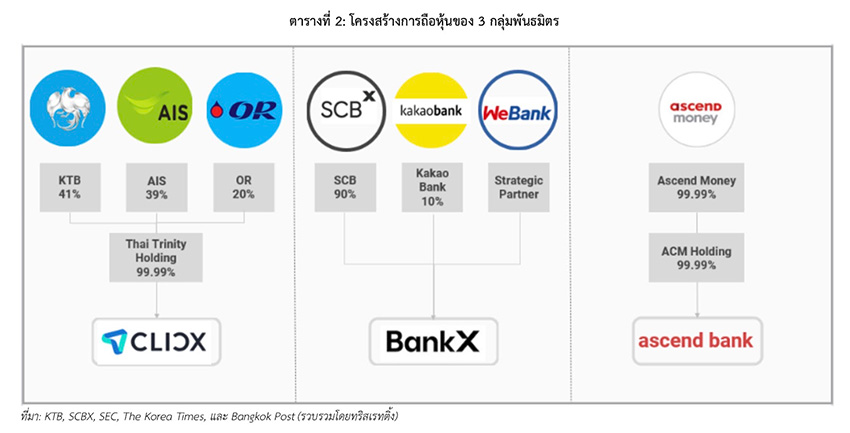

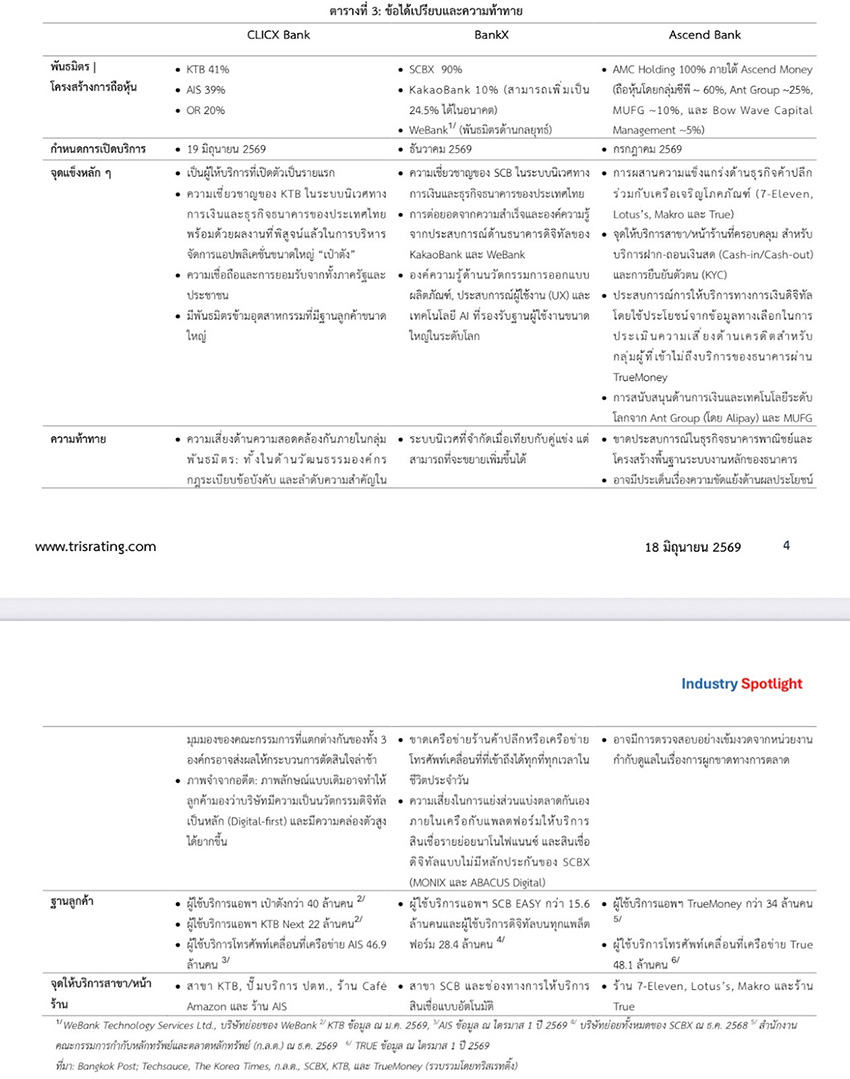

CLICX Bank มีบริษัท ไทย ทรินิตี้ โฮลดิ้ง จำกัด เป็นผู้ถือหุ้นและผู้บริหาร ซึ่งธนาคารดังกล่าวเป็นการร่วมทุนระหว่างธนาคารกรุงไทย (KTB) ซึ่งเป็นธนาคารพาณิชย์ของรัฐ บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) (AIS) ผู้นำตลาดด้านบริการโทรคมนาคม และ บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) (OR) ซึ่งเป็นกลุ่มบริษัทพลังงานของรัฐ

TRIS Rating ประเมินว่า ‘ความได้เปรียบในเชิงกลยุทธ์’ ของ CLICX ได้แก่ มีฐานผู้ใช้บริการที่ครอบคลุมทั่วประเทศและมีเครือข่ายจุดให้บริการที่กว้างขวาง แต่ความได้เปรียบหลักที่แท้จริงนั้นอยู่ที่การผสานพลังข้อมูลเชิงลึก (Data Synergy) ระหว่างพันธมิตร ได้แก่ ฐานลูกค้าที่มหาศาลและความน่าเชื่อถือด้านการทำธุรกรรมของ KTB บวกกับฐานผู้ใช้บริการโทรศัพท์เคลื่อนที่และข้อมูลเชิงลึกด้านพฤติกรรมดิจิทัลแบบเรียลไทม์ของ AIS รวมถึงฐานสมาชิกและข้อมูลพฤติกรรมการใช้ชีวิตประจำวันของ OR

ทั้งนี้ ในช่วงเริ่มต้น CLICX BANK จะดำเนินกลยุทธ์การเปิดตัวอย่างค่อยเป็นค่อยไปโดยให้ความสำคัญเป็นอันดับแรกกับการวางโครงสร้างพื้นฐานทางเทคโนโลยี ตลอดจนการพัฒนาแพลตฟอร์ม และการขยายฐานลูกค้าเพื่อทดสอบโมเดลธุรกิจและกรอบการบริหารจัดการความเสี่ยง

สรุปจุดแข็งหลักของ CLICX ได้แก่

- เป็นผู้ให้บริการที่เปิดตัวเป็นรายแรก

- ความเชี่ยวชาญของ KTB ในระบบนิเวศทางการเงินและธุรกิจธนาคารของประเทศไทย พร้อมด้วยผลงานที่พิสูจน์แล้วในการบริหารจัดการแอปพลิเคชั่นขนาดใหญ่ “เป๋าตัง”

- ความเชื่อถือและการยอมรับจากทั้งภาครัฐและประชาชน

- มีพันธมิตรข้ามอุตสาหกรรมที่มีฐานลูกค้าขนาดใหญ่

ความท้าทายหลักของ CLICX ได้แก่

- ความเสี่ยงด้านความสอดคล้องกันภายในกลุ่มพันธมิตร: ทั้งในด้านวัฒนธรรมองค์กร กฎระเบียบข้อบังคับ และลำดับความสำคัญในมุมมองของคณะกรรมการที่แตกต่างกันของทั้ง 3 องค์กรอาจส่งผลให้กระบวนการตัดสินใจล่าช้า

- ภาพจำจากอดีต: ภาพลักษณ์แบบเดิมอาจทำให้ลูกค้ามองว่าบริษัทมีความเป็นนวัตกรรมดิจิทัลเป็นหลัก (Digital-first) และมีความคล่องตัวสูงได้ยากขึ้น

รู้จัก BankX พร้อมวิเคราะห์จุดแข็งและข้อจำกัด

BankX มีบริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) ร่วมถือหุ้นกับ KakaoBank Corp. (KakaoBank) จากประเทศเกาหลีใต้ ในขณะที่ WeBank จากประเทศจีนทำหน้าที่เป็นพันธมิตรเชิงกลยุทธ์ด้านเทคโนโลยีโดยไม่ได้ร่วมถือหุ้นด้วยเนื่องจากกฎระเบียบที่เข้มงวดของประเทศจีนซึ่งจำกัดเพดานการนำเงินทุนออกไปลงทุนในต่างประเทศสำหรับธนาคารดิจิทัล

TRIS Rating ประเมินว่า ความได้เปรียบในเชิงกลยุทธ์ของ BankX ได้แก่ โครงสร้างธุรกิจที่ช่วยให้ SCBX ยังคงสิทธิ์ในการควบคุมการบริหารจัดการเอาไว้ได้ ในขณะเดียวกันก็สามารถเข้าถึงโครงสร้างพื้นฐานเทคโนโลยีคลาวด์ (Cloud Architecture) และความสามารถในการประเมินสินเชื่อด้วย AI ของสองธนาคารดิจิทัลชั้นนำของเอเชีย

นอกจากนี้ ความร่วมมือดังกล่าวยังสะท้อนถึงกลยุทธ์การขยายธุรกิจแบบที่ไม่ต้องใช้สินทรัพย์มาก (Asset-light Strategy) ของ KakaoBank ซึ่งเน้นการเข้าถือหุ้นส่วนน้อยแทนการควบรวมและซื้อกิจการทั้งหมด ซึ่งเป็นแนวทางเดียวกับที่ KakaoBank ใช้ในการรุกเข้าสู่ตลาดเอเชียตะวันออกเฉียงใต้ด้วยการเข้าซื้อหุ้น 10% ใน PT Super Bank Indonesia Tbk (Superbank) ซึ่งเป็นธนาคารดิจิทัลของอินโดนีเซียที่มีผู้อยู่เบื้องหลังอย่าง Grab, Emtek, Singtel, KakaoBank และ GXS

สรุปจุดแข็งหลักของ BankX ได้แก่

- ความเชี่ยวชาญของ SCB ในระบบนิเวศทางการเงินและธุรกิจธนาคารของประเทศไทย

- การต่อยอดจากความสำเร็จและองค์ความรู้จากประสบการณ์ด้านธนาคารดิจิทัลของ KakaoBank และ WeBank

- องค์ความรู้ด้านนวัตกรรมการออกแบบผลิตภัณฑ์, ประสบการณ์ผู้ใช้งาน (UX) และเทคโนโลยี AI ที่รองรับฐานผู้ใช้งานขนาดใหญ่ในระดับโลก

ความท้าทายหลักของ BankX ได้แก่

- ระบบนิเวศที่จำกัดเมื่อเทียบกับคู่แข่ง แต่สามารถที่จะขยายเพิ่มขึ้นได้

- ขาดเครือข่ายร้านค้าปลีกหรือเครือข่ายโทรศัพท์เคลื่อนที่ที่เข้าถึงได้ทุกที่ทุกเวลาในชีวิตประจำวัน

- ความเสี่ยงในการแย่งส่วนแบ่งตลาดกันเองภายในเครือกับแพลตฟอร์มให้บริการสินเชื่อรายย่อยนาโนไฟแนนซ์ และสินเชื่อดิจิทัลแบบไม่มีหลักประกันของ SCBX (MONIX และ ABACUS Digital)

รู้จัก Ascend Bank พร้อมวิเคราะห์จุดแข็งและข้อจำกัด

ส่วน Ascend Bank ซึ่งมีโครงสร้างของการถือหุ้นเป็นลักษณะซ้อนกัน 3 ชั้น โดย Ascend Bank PLC มี บริษัท เอซีเอ็ม โฮลดิ้ง จำกัด (ACM Holding) เป็นผู้ถือหุ้น 100% ซึ่งบริษัทนี้เป็นบริษัทย่อยของ บริษัท แอสเซนด์ มันนี่ จำกัด (Ascend Money) ที่มีเครือเจริญโภคภัณฑ์ (กลุ่มซีพี) เป็นผู้ถือหุ้นใหญ่ ร่วมกับ Ant Group, มิตซูบิชิ ยูเอฟเจ ไฟแนนเชียล กรุ๊ป (MUFG) และ Bow Wave Capital Management, LP

TRIS Rating ประเมินว่า ความได้เปรียบในเชิงกลยุทธ์ของ Ascend Bank คือ scend Money นำข้อได้เปรียบด้านข้อมูลดิจิทัลที่มีมหาศาลจาก TrueMoney ซึ่งเป็นกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet) อิสระชั้นนำ ซึ่งทำให้มีช่องทางในการเข้าถึงลูกค้าใหม่ได้อย่างราบรื่นและมีต้นทุนต่ำ โดยที่ผู้ใช้งานกระเป๋าเงินเดิมหลายล้านรายสามารถเปลี่ยนผ่านไปสู่การเปิดบัญชีธนาคารไร้สาขาที่ให้บริการเต็มรูปแบบได้อย่างง่ายดาย

นอกจากนี้ บริษัทยังมีผลงานที่พิสูจน์แล้วในการให้บริการกลุ่มผู้ที่เข้าไม่ถึงบริการทางการเงินและกลุ่มที่ได้รับบริการทางการเงินไม่เพียงพอ (Unbanked and Underserved) โดยผ่านการใช้เทคโนโลยี AI ขั้นสูงและโมเดลประเมินความเสี่ยงด้านเครดิตที่ขับเคลื่อนด้วยข้อมูลทางเลือก (Alternative Data)

ยิ่งไปกว่านั้น การร่วมทุนในครั้งนี้ยังช่วยให้ Ascend Bank สามารถเข้าถึงฐานลูกค้าทั้งในเครือข่ายผู้ค้าปลีกและผู้ใช้บริการโทรคมนาคมที่กว้างขวางซึ่งทำให้เข้าถึงลูกค้าหลายล้านคนทั่วประเทศโดยตรงได้อีกด้วย

สรุปจุดแข็งหลักของ Ascend Bank ได้แก่

- การผสานความแข็งแกร่งด้านธุรกิจค้าปลีกร่วมกับเครือเจริญโภคภัณฑ์ (7-Eleven, Lotus’s, Makro และ True)

- จุดให้บริการสาขา/หน้าร้านที่ครอบคลุม สำหรับบริการฝาก-ถอนเงินสด (Cash-in/Cash-out) และการยืนยันตัวตน (KYC)

- ประสบการณ์การให้บริการทางการเงินดิจิทัล โดยใช้ประโยชน์จากข้อมูลทางเลือกในการประเมินความเสี่ยงด้านเครดิตสำหรับ กลุ่มผู้ที่เข้าไม่ถึงบริการของธนาคารผ่าน TrueMoney

- การสนับสนุนด้านการเงินและเทคโนโลยีระดับโลกจาก Ant Group (โดย Alipay) และ MUFG

ความท้าทายหลักของ Ascend Bank ได้แก่

- ขาดประสบการณ์ในธุรกิจธนาคารพาณิชย์และโครงสร้างพื้นฐานระบบงานหลักของธนาคาร

- อาจมีประเด็นเรื่องความขัดแย้งด้านผลประโยชน์

- อาจมีการตรวจสอบอย่างเข้มงวดจากหน่วยงานกำกับดูแลในเรื่องการผูกขาดทางการตลาด

เปิดความเสี่ยงและความท้าทายของธนาคารไร้สาขาของไทย

TRIS Rating ระบุต่อว่า แม้ VB จะช่วยขยายโอกาสทางการเงินให้แก่กลุ่มที่ยังไม่ได้รับบริการทางการเงินอย่างเพียงพอแต่ธนาคารพาณิชย์ไร้สาขาก็มีความเสี่ยงเฉพาะตัวด้วยเช่นกัน ความเสี่ยงข้อแรกเกี่ยวข้องกับพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล (PDPA) ซึ่งเป็นข้อจำกัดเชิงโครงสร้างที่ทำให้การเชื่อมต่อระบบมีความซับซ้อนมากขึ้นและจำกัดความสามารถของธนาคารในการแปลงข้อมูลพฤติกรรมของผู้บริโภคเพื่อใช้เป็นโมเดลในการประเมินความเสี่ยงด้านเครดิตที่แม่นยำในระยะยาว

ความเสี่ยงข้อที่สองคือ ความเสี่ยงในเชิงระบบจากการสะสมหนี้ที่เร่งตัวขึ้น ทั้งนี้ หากปราศจากกรอบการบริหารความเสี่ยงที่แข็งแกร่ง การเข้าถึงสินเชื่อที่ง่ายเกินไปก็อาจกระตุ้นให้เกิดการใช้จ่ายที่เกินตัวในกลุ่มผู้กู้ที่มีความเปราะบางทางการเงินและส่งผลให้ระดับหนี้สูงเกินกว่าความสามารถในการชำระคืนในระยะยาวได้

ผลกระทบที่คาดว่าจะเกิดกับธนาคารแบบดั้งเดิม

TRIS Rating ระบุต่อว่า ในระยะใกล้ ผลกระทบของธนาคารพาณิชย์ไร้สาขาที่มีต่อธนาคารแบบดั้งเดิมนั้นคาดว่าจะมีจำกัดเนื่องจากธนาคารพาณิชย์ไร้สาขามีฐานลูกค้าเป้าหมายส่วนใหญ่ที่แตกต่างออกไปอีกทั้งกลุ่มผู้กู้ที่เข้าไม่ถึงบริการทางการเงินที่มีวินัยทางการเงินและมีความเสี่ยงต่ำ ซึ่งมีศักยภาพเพียงพอที่จะดูดซับปริมาณสินเชื่ออย่างมีนัยสำคัญได้นั้นก็ยังมีอยู่จำกัด

นอกจากนี้ การที่จะให้ลูกค้าของธนาคารแบบดั้งเดิมเปลี่ยนมาใช้บริการของธนาคารไร้สาขานั้นก็ต้องใช้เวลาด้วยเช่นกันเนื่องจากคนส่วนใหญ่อาจลังเลที่จะเปลี่ยนบัญชีธนาคารหลักของตน เพราะอาจหมายถึงการที่ต้องเปลี่ยนบัญชีเงินเดือนและช่องทางการชำระบิลต่าง ๆ รวมถึงการสร้างความไว้วางใจในตัวผู้ให้บริการรายใหม่ ดังนั้น ธนาคารพาณิชย์ไร้สาขาจึงต้องใช้เวลาอีกหลายปีในการขยายขนาดให้ทัดเทียมกับธนาคารแบบดั้งเดิม

แนวโน้มนี้สอดคล้องกับธนาคารดิจิทัลระดับโลกอื่น ๆ โดยธนาคารดิจิทัลในต่างประเทศที่ประสบความสำเร็จที่สุดยังครองส่วนแบ่งทางการตลาดในระดับตัวเลขเพียงหลักเดียวเท่านั้น ตัวอย่างเช่นธนาคารดิจิทัลทั้ง 3 แห่งของเกาหลีใต้ (KakaoBank, K Bank และ Toss Bank) ซึ่งครองส่วนแบ่งเงินฝากในประเทศรวมกันเพียง 4.9% และมีสินเชื่อคงค้างรวมกันเพียง 5.4% ในปี 2568 หลังจากที่ดำเนินธุรกิจมาแล้วเกือบหนึ่งทศวรรษ

อย่างไรก็ดี ส่วนแบ่งทางการตลาดที่มีขนาดเล็กนี้ก็สามารถเทียบเท่ากับธนาคารพาณิชย์ขนาดเล็กถึงขนาดกลางได้ ซึ่งในเชิงโครงสร้างแล้ว ธนาคารพาณิชย์ไร้สาขาจะเข้ามาปรับเปลี่ยนภูมิทัศน์ในการแข่งขันและผลักดันให้ธนาคารแบบดั้งเดิมต้องเร่งพัฒนาผลิตภัณฑ์ดิจิทัลของตนให้ดียิ่งขึ้นควบคู่ไปกับการขยายขอบเขตการให้บริการสินเชื่อไปยังกลุ่มที่ยังไม่ได้รับบริการทางการเงินอย่างเพียงพอด้วย